PPP模式對於(yú)當前形勢來說是一種雙赢的模式,對於(yú)來說,吸引社會資本解決瞭(le)資金緊張項目不能成型的問題,而項目對於(yú)社會主體來說又多是穩賺不賠的保障性項目。與社會主體建立起“利益共享、風險共擔、程合作”的共同體關系,的财政負擔減輕,社會主體的投資風險減小,可謂是一個雙赢的項目新模式。

如果說2016年PPP項目的發展年,那麽2017年就是PPP項目加速落地的一年。數據顯示,2017年上半年,已成交的PPP項目達到1357個,同比增長(zhǎng)31.4%,投資規模達到1.73萬億元,同比增長(zhǎng)27.8%。而目前參(cān)與PPP項目的社會資本還是主要以央企爲主。

10月初,砂石菌整理發(fā)布瞭(le)八大建築央企2017上半年(1-7月)中标PPP項目彙總,1.5萬億的投資體量令人咋舌。

根據統計,1-7月中鐵建、中中鐵、中交建、中建築、中電(diàn)建、中能建、中中冶、中化學這八家央企中标PPP項目共計429個,總投資額高達(dá)15397.74億元。

這些項目的建設同樣也離不開砂石骨料支持。的砂石骨料是工程質量的前提和保障,2017年以來,各省份的基建項目投資持續加大,随著(zhe)基建項目的落地實施,勢需要大量的砂石骨料,砂石骨料企業應以高品質的砂石骨料去迎合市場(chǎng),助力家基礎設施建設。

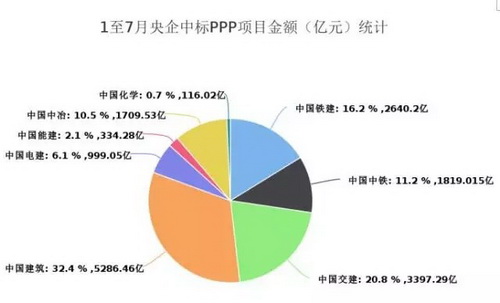

一、中建築獨占鳌頭

從(cóng)斬獲的PPP項目數量上看,中建築>中中冶>中交建>中鐵建>中電(diàn)建>中能建>中化學。從(cóng)金額上看,中建築>中交建>中鐵建>中中鐵>中中冶>中電(diàn)建>中能建>中化學。

總體來說,八大央企相對上年都有很的增長(zhǎng)。其中,中建築無論是從中标金額還是數量上都是遙遙先。2017年上半年中建築斬獲PPP項目總金額約爲5286億,遠2016年的3555億。中交建爲3397億,相比2016年的1555億,翻瞭(le)一倍。

二、八大央企各有千秋

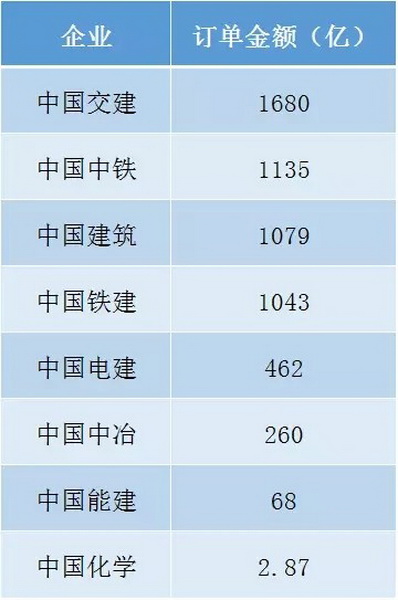

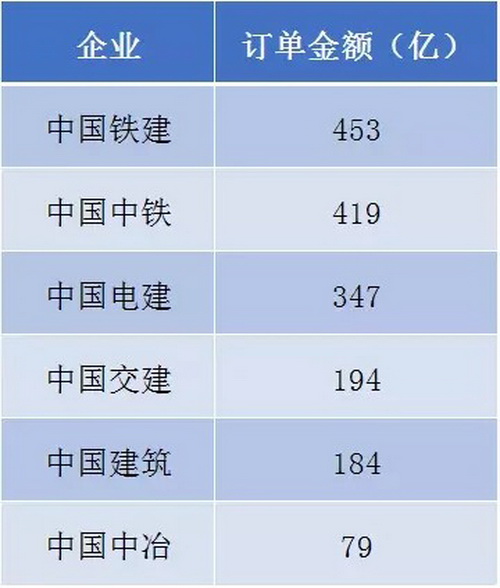

按行業來看,公路、軌道交通這兩大域占比金額(é)多,其中公路項目5730億元,軌道交通項目1676億元。鐵路項目因其本身採(cǎi)用PPP模式的較少,在此不予統計。

公路PPP項目

在公路域中交建依舊強勢,1680億元的PPP項目訂(dìng)單(dān)金額也是一路先,成爲名副其實的公路王。而緊随其後的中中鐵、中建築、中鐵建也是紛紛破千億。

軌道交通PPP項目

在軌道交通域,中鐵建、中中鐵兩大巨頭是不相伯仲,電(diàn)力行業巨頭中電(diàn)建表現也是搶眼,1-7月份斬獲PPP項目總金額(é)爲347億元。

上半年八大央企中标的地下管廊和海綿(mián)城市項目,投資總額(é)分别約爲1141、158億。地下管廊前三名分别爲中鐵建、中中冶、中建築,海綿(mián)城市前三名分别是中交建、中建築、中中冶。

三、大項目占比

統計顯示,57%的PPP項目投資金額都在20億以内,百億的特大型項目有33個,占比7.7%。而中建築單(dān)獨斬獲瞭(le)11個百億的特大型項目,果然是有錢任性!

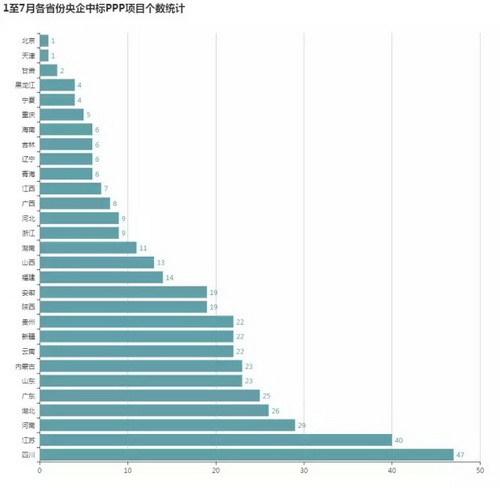

四、新疆、四川、雲南、江蘇成PPP項目成交熱(rè)門(mén)省份

從(cóng)區域來看,8大央企中标的PPP項目,四川47個、江蘇40個,這兩大省份多。但是新疆地區PPP項目總金額2538億元,遠其他省份,說明新疆單(dān)體項目投資額較大。此外雲南、四川、内蒙古、江蘇四個省份也紛紛過千億。具體如下:

在新疆地區1-7月份,中交建、中建築兩大巨頭分别以919億元、818億元占據(jù)有利市場(chǎng),而中交建則拿下708億新疆地區大的PPP項目。

曾統計過2016年建築央企中标及簽約的PPP項目,投資總額約爲1萬億。随著(zhe)PPP項目的普遍落地,央企們紛紛從工程承包商轉型成爲投資建設商,並(bìng)逐漸形成瞭自己獨有的特色與競争力。

目前,各地基建項目都在逐步推進PPP模式,並(bìng)有多地已經進入簽約實施階段,相信未來,這種模式将受到更多地方和社會主體的推廣和歡迎,未來一段時間内,砂石骨料企業要緊抓機遇,砂石骨料行業也将迎來又一次發(fā)展小高峰!

湖北省中昇東浩荊門建材時産500-600噸機制砂項目

湖北省中昇東浩荊門建材時産500-600噸機制砂項目 湖北省夢皓礦業時産2000噸砂石骨料生産線

湖北省夢皓礦業時産2000噸砂石骨料生産線 湖北省荊州市鼎盛礦業時産2000噸高鈣石破碎生産線

湖北省荊州市鼎盛礦業時産2000噸高鈣石破碎生産線 湖北省宜昌市砂石集並日産一萬噸砂石料生産線

湖北省宜昌市砂石集並日産一萬噸砂石料生産線 四川眉山市仁壽縣碎石生産線

四川眉山市仁壽縣碎石生産線